«Это помогает мне выживать»: как и зачем вести финансовое планирование

Фотограф Олег Яковлев рассказывает, как наладил личный финансовый учет после расставания и эмиграции

Олег Яковлев. Photo by Валерия Яковлева

Отношения у россиян с личными финансами натянутые: согласно опросам, следят за своими доходами и расходами только 20% населения, а финансовой «подушки» нет у 73% россиян.

Многие считают, что фиксировать доходы и расходы имеет смысл только в случае, когда есть что откладывать, — и это еще больше усугубляет ситуацию: деньги уходят как будто в песок. Так было и с фотографом Олегом Яковлевым, пока он не начал анализировать свои траты и фиксировать результаты в таблице. Эта привычка спасла его во время эмиграции и развода, когда задача учета финансов усложнилась в несколько раз. Мы попросили Олега поделиться своими лайфхаками в этой сфере.

Как я начал интересоваться финансами

Это началось еще в детстве. Мне было лет 10 или 11, когда я начал записывать свои доходы и расходы в большую тетрадь в клетку. Доходы, конечно, были от родителей — они давали мне деньги на карманные расходы. Тратил я их на всякие мелочи: чипсы, колу, жвачку. Это было, скорее, для интереса, чем для чего-то серьезного.

Поворотный момент наступил, когда мне было 14 лет. У нас умер папа, и мы с братом начали получать пенсию по потере кормильца. Это были уже не маленькие деньги — примерно $100 в месяц. Мы решили не тратить их просто так, а планировать покупки. Например, ездили в ИКЕА за мебелью. Мама отвечала за питание, а мы с братом — за книги и другие вещи для развлечения. Так я впервые понял, что такое бюджет и как важно планировать расходы.

С братом мы обсуждали, на что тратить деньги, но бюджет вел я. С тех пор так повелось, что я часто по жизни следил не только за своими финансами. С кем бы я ни жил — с братом, женой или другими близкими людьми, — бюджет всегда вел я. Не скажу, что я делал это идеально, но большую часть жизни я все-таки контролировал свои расходы и некий семейный бюджет.

Зачем вообще анализировать

Я никогда не был большим накопителем. У меня не было опыта откладывания крупных сумм на что-то значительное, например на квартиру. Не потому, что я транжирил, — просто я никогда слишком много не зарабатывал. Поэтому у меня никогда не было столько денег, чтобы была проблема, куда же их отложить. И, думаю, это типичная ситуация для России в целом. Но я всегда старался контролировать свои расходы. Это помогало мне выживать, особенно когда доходы были нестабильные.

В детстве, когда мы с братом тратили пенсию по потере кормильца, я старался фиксировать, куда уходят деньги. У меня не было какого-то четкого плана по тому, как накопить на новый диван или музыкальный центр. Но где-то на интуитивном уровне я понимал, что если мы будем тратить вот в таком темпе, то месяца через три сможем позволить себе крупную покупку. Этот навык — оценивать, сколько денег есть и хватает ли их на мои нужды, — я взял с собой и во взрослую жизнь.

Например, когда я работал штатным фотографом в СМИ, я понимал, что моей зарплаты недостаточно, и рассчитывал, сколько дополнительных заказов на фрилансе мне нужно, чтобы покрыть расходы. Я всегда знал, сколько у меня денег на карточке, и старался планировать, на что они уйдут.

Мне стало интересно увидеть структуру бюджета — и несколько раз я делал полный анализ годовых трат по категориям: кафе, еда, транспорт, врачи, и так далее. Так я однажды обнаружил, что 20% моих расходов уходит на кафе. Это стало для меня открытием, так как я предполагал, что трачу на это гораздо меньше, — может, 5% или максимум 10% бюджета. И еще есть ощущение, что количество «подписок» в самом широком смысле — от интернета и электричества до Midjourney и стриминговых сервисов — в нашей жизни постоянно растет. И это надо учитывать при планировании бюджета.

Такой анализ помогает мне лучше понимать свои реальные расходы и корректировать поведение.

С одной стороны, я могу идти в кафе и думать, я уже столько денег на это потратил, хватит, — и без особого расстройства отказаться от этого похода. Или, наоборот, я могу пойти в кафе и подумать, да, это моя ценность, для меня это очень важно, я люблю ходить в кафе и общаться, для меня это важная часть моей жизни и идентичности, — и тогда я с удовольствием и осознанно потрачу на это очередные $10.

Как результат такого осознанного подхода, ты начинаешь больше ценить эту статью расходов — в данном случае поход в кафе — и при этом меньше на это транжирить.

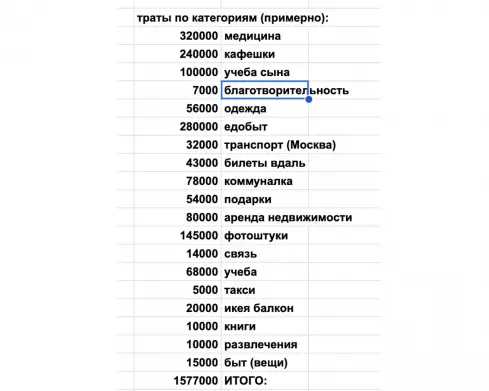

Кроме кафе, я проводил анализ и других категорий расходов. Вот, например, конкретно за 2016 год: все расходы на семью из трех человек составили 1,6 млн рублей. Сейчас, конечно, это кажется смешной суммой. Так вот, а на что ушли деньги?

Самая большая категория, 320 тысяч, — медицина. Потом «едобыт» 280 тысяч — так я назвал категорию из продуктов и бытовой химии, все, что покупается в супермаркетах. Далее 240 тысяч на кафе, 145 тысяч на мою фотоаппаратуру, 100 тысяч — учеба сына. Остальные расходы более мелкие: коммунальные платежи, транспорт, билеты и аренда жилья в путешествии (в Москве мы жили в своей квартире), учеба для нас с женой, одежда, подарки, благотворительность, ремонт, быт, связь, книжки, такси, развлечения.

Когда видишь такую сумму трат на медицину, задумываешься: может, имеет финансовый смысл купить страховку или хотя бы провести полный чекап? Особенно интересно посмотреть динамику таких расходов за срок от пяти до 10 лет с учетом инфляции — предполагаю, что доля трат на медицину может расти. Но я, к сожалению, такой анализ не делал — руки не дошли.

Еще меня потрясло то, сколько у меня в 2016 году ушло на фотоаппаратуру. Я всем говорил: «У меня бизнес, я фотограф!» А потом ты смотришь, сколько потратил на новую технику и ремонт, — и видишь, что расходов получается примерно столько, сколько было заработано на этом фрилансе. Заставляет задуматься: стоит ли вообще этим заниматься или, возможно, стоит пересмотреть ценовую политику?

Как я веду учет

Я веду учет своих финансов в Excel. Знаю, что сейчас есть много приложений, но все они мне по каким-то параметрам не подходят — мне привычнее и удобнее пользоваться таблицами, которые я могу легко кастомизировать.

У меня своя система: каждые 10 дней я составляю микрофинансовый отчет — я называю эти отчетные периоды декадами. Это помогает мне оперативно видеть, сколько я трачу за определенный период и на какие категории. С другой стороны, так я не беру слишком маленький срез, например один день, который был бы совершенно не показательным.

Записываю траты сразу, как только они случились. Это уже привычка, и мне совсем не сложно: пока ждешь кофе, можно зайти в эксельку и зафиксировать расход. В день в среднем получается около пяти трат.

Если захочется подвести общий итог за год, то придется проанализировать около полутора-двух тысяч ячеек (5*365). Это не так уж сложно, вы потратите один, максимум два рабочих дня. Если вы используете цветную кодировку для разных категорий трат, это еще удобнее, — в Excel есть возможность посчитать сумму ячеек по цвету.

Семейный бюджет: совместный и раздельный

Совместные финансы — это отдельная история. Я жил в разных ситуациях: с братом, с женой, с другими близкими людьми, и всегда вел бюджет. Когда мы с женой были вместе, у нас был общий бюджет. Я был основным кормильцем, а она занималась ребенком. Конечно, иногда у нее случались какие-то заказы и я в это время был с сыном, — но в целом ее вклад в доходы был небольшим и смысла разделять бюджет не было. Но, разумеется, я по своей привычке все записывал, просто чтобы понимать вообще, куда мы катимся. Тогда как раз случались кризисы, курс доллара сильно менялся — и я прямо ощущал, что я зарабатываю больше, но становлюсь беднее. В какой-то год я мог в Европе прожить зиму, а потом я понял, что уже не могу — хотя зарабатываю вроде больше.

Позже, когда мы с женой расстались как романтические партнеры, мы продолжили жить вместе в браке как co-parents — «сородители». И тогда наш бюджет стал раздельным. У меня была своя работа, у жены появилась своя. Процесс «разведения» наших бюджетов — при том, что у нас оставались общие расходы, — был болезненным и сложным, и только недавно мне удалось его завершить.

Доступ в таблицу был у нас обоих, и каждый должен был записывать трату, как только она произошла. При этом мы договорились о системе пометок, которые помогут понять, на кого пошли эти расходы, — на семью или на себя лично.

Если я пошел в «Перекресток» и купил домой продуктов, я записывал это как общий расход — безо всяких пометок. Белые ячейки по умолчанию считались тратами на семью. Если я покупал что-то для себя, то отмечал это своей буквой — первой буквой имени. Для удобства мы сделали такие обозначения, а также ввели кодировку ячеек цветом — в зависимости от того, кто совершил трату и на какое количество участников она делится. Поэтому у меня нет возможности цветом выделять категории. Но если вы ведете бюджет на одного человека или совместный, вы можете воспользоваться этим: например, оранжевым обозначать продукты, желтым — кафе, зеленым — медицину, и так далее.

Сейчас мы живем в Израиле и здесь у нас тоже раздельный бюджет. Мы ведем общую таблицу, куда каждый вносит свои траты. Это помогает нам понимать, кто сколько потратил и сколько должен другому. У меня сейчас новые отношения, и появление еще одного партнера усложнило систему еще сильнее: вот мы идем в кино с моим ребенком и партнером, тут мы вдвоем идем на свидание, там жена потратила деньги на себя и ребенка… Приходится учитывать больше категорий и делать упрощения — на картинке вы можете увидеть, сколько разных цветов ячеек, — но в целом система работает.

В конце месяца я подбиваю баланс. Общие расходы делятся в соответствии с долей каждого участника — например, наши с женой траты на ребенка разделяются 50/50. Дальше я суммирую долю в общих расходах с персональными тратами человека — получаются все его расходы. Дальше самое сложное: определить, кто кому и что должен.

Такой подход позволяет сохранять справедливость в разделе трат, что, в свою очередь, является профилактикой конфликтов.

В связи с тем, что за последние четыре года у нас было много переездов, зарплат в разных валютах, сбережений, а также расставание, мне пришлось навести порядок во всей этой системе. Это было ужасно: пришлось по тому же принципу посчитать расходы и доходы, но за четыре года, — причем переводить шри-ланкийские рупии и шекели в доллары, а потом в рубли по тому курсу, который был на момент заработка или траты. А в конце — сверить полученные суммы с реальностью и разделить между членами семьи. Но я собой очень доволен: несмотря на все трудности, у меня получилось свести этот бюджет с погрешностью — разницей между расчетным остатком денег и реальным — менее 1%.

Теперь каждый забрал свою часть накоплений и мы наконец полностью разделили наши бюджеты — это произошло буквально месяц назад.

Выводы

Я часто общаюсь с друзьями, и они говорят, зачем мне записывать траты, у меня же и так нет денег. На что я отвечаю — так тебе как раз первому надо все записывать! Любой коуч скажет: первая скорая финансовая помощь начинается с того, чтобы любой кофе, любую импульсивную покупку на Wildberries начать записывать. У всех есть какие-то «протечки», не отмененные финансовые обязательства, подписки, которыми мы не пользуемся, — уже за счет этого можно высвободить часть средств. Но для этого нужно эти траты заметить.

Потом можно перейти к более сложному анализу: выяснить, что ты покупаешь раз в неделю кофе 250 граммов, а можно купить его в два раза дешевле, если заказать сразу килограмм.

Когда ты просто тратишь, очень легко все время сидеть на финансовой мели.

Возможно, это и была моя мотивация: у нас в родительской семье было мало денег и при этом часто у нас были какие-то спонтанные покупки — когда нет времени, сил поискать более выгодный вариант, приходится покупать в ближайшем ларьке что-то дорогое и/или некачественное. Я понял, что это неэффективно, — хорошо бы более организованно закупаться раз в неделю. Но для этого надо, чтобы эти деньги раз в неделю были. Для этого и нужен порядок в финансах, учет — такой орднунг, как говорят немцы.

Понятно, что люди часто живут в такой психической реальности, в таком стрессе, что у них даже на это уже не остается сил, к сожалению. Это тоже некое усилие: взять телефон, записать эту дурацкую трату. Но, с другой стороны, когда это доходит до автоматизма, уже не напрягает. Пока идешь из «Перекрестка» со своим шоппером, нужно просто открыть приложение и записать, — это занимает несколько секунд. Тем более сейчас есть приложения, которые синхронизируются с банком и отлично умеют это делать за вас: «Дзен Мани», CoinKeeper и другие.

В заключение хочу сказать, что управление финансами — это не только про деньги, но и про контроль над своей жизнью. Даже если доходы невелики, понимание своих расходов помогает чувствовать себя более уверенно и принимать осознанные решения. Например, я знаю, что моя минимальная зарплата должна быть $2000, чтобы я мог жить в Израиле и не быть должным никому. Это помогает мне выбирать подходящие предложения о работе и не соглашаться на заведомо невыгодные условия. Когда ты понимаешь свои траты, ты лучше осознаешь, что ты хочешь от мира, — и вот это важно.

Невролог рассказал о четырех типах удачи — и только один из них не зависит от вас

Объясняем, как сделать так, чтобы механизмы везения работали на вас

Объясняем, как сделать так, чтобы механизмы везения работали на вас

Всегда в движении: как робот-пылесос улучшает качество воздуха в квартире

Неочевидные последствия борьбы с домашней пылью

Неочевидные последствия борьбы с домашней пылью

Что внутри «Доширака»: половина суточной нормы соли и концентрат из куриных костей

Проверяем, так ли страшен главный символ нездоровой еды

Проверяем, так ли страшен главный символ нездоровой еды