Как быть с деньгами?

Практический гид для тех, кто продал долю в стартапе или получил годовой бонус и задумался, куда можно инвестировать. Всем остальным это тоже будет полезно

Фото на обложке: Annie Spratt on Unsplash

О себе. Я не профессиональный инвестор, но как журналист я начал писать о фондовом рынке еще в 1995 году и в разное время инвестировал в акции, паевые фонды (акции, облигации, недвижимость), покупал банковские продукты с сохранением капитала (зря), занимался дейтрейдингом (недолго), а также один раз купил «винный фьючерс», который показал лучшую доходность (случайно). Эта статья основана не столько на моем личном опыте, сколько на рекомендациях нескольких экспертов, с которыми я общался. В общей сложности они управляют капиталами более $500 млн.

О статье. Обратите внимание, что материал написан в начале 2020 года. Какие-то данные могли устареть, но общие выводы по-прежнему актуальны.

Рождение Вселенной

Итак, у вас появились деньги. Они лежат на банковском счете с доходностью примерно 1% годовых в долларах.

Это стабильное состояние. По факту вы деньги теряете, так как инфляция в США (речь же о долларах) выше 1%, но вы совершенно уверены в двух вещах.

- Деньги не пропадут. Если завтра акции Tesla рухнут, а правительство Чили объявит дефолт по облигациям, вас это никак не коснется.

- Деньги всегда доступны: для покупок, отдыха или на непредвиденные расходы вроде дорогостоящего лечения и поддержки родственников.

Сцена 2. У вас рождается мысль, что такое распоряжение деньгами неразумно. Эту мысль вам может подкинуть персональный менеджер банка в телефонном разговоре («Добрый день, у нас есть интересное предложение по финансовым инструментам с защитой капитала»), или вы поймаете что-то в новостях («Индекс S&P 500 достиг новой высоты, инвесторы закрывают год с рекордной прибылью в 25%»), или всплывет история о знакомом знакомого, который удвоил свое состояние за три года, покупая и продавая акции.

Последнее особенно обидно.

И тогда наступает момент, в котором ваши деньги выходят из состояния стабильности и начинают движение. Запомните его, он очень важен. Вы можете даже представить, что это момент «Большого взрыва», начала формирования вашей Вселенной. От первоначальных условий будет зависеть то, какой она станет через год, пять, пятнадцать лет. И будет ли она вообще существовать.

«Психиатрия»

Общаясь с профессиональными инвесторами, быстро понимаешь, что есть два уровня разговоров об управлении деньгами.

Первый — математический. Соотношение риска и доходности. Структура портфеля. Графики, таблицы, японские свечи и коэффициент Шарпа. Всегда найдутся люди, которые разбираются в этом лучше вас.

Второй — психологический. Или, как выразился один из моих собеседников, опытный управляющий капиталами, — «психиатрический»: что на самом деле движет людьми, когда они принимают решение о покупке или продаже чего бы то ни было на финансовом рынке.

«Чтобы объяснить, как инвестировать, хватит и пяти минут, — рассказывает Андрей Шпак из Центра управления благосостоянием и филантропии бизнес-школы “Сколково“. — Но чтобы люди действительно поняли, нужно потратить несколько часов, а то и дней». Это и есть разница между двумя уровнями разговора: математическим и психологическим. И эта разница — самое поразительное, что есть в инвестициях, от чего захватывает дух.

Ее еще можно сформулировать так.

- Есть 100 500 терабайт исторических данных по торговле акциями, облигациями, опционами, нефтью, золотом и всем остальным.

- Данные говорят: инвестировать желательно так и так, а так и этак — не стоит. (Об этом я расскажу ниже.)

- Эти выводы убедительны и понятны. Люди буквально кивают и говорят: «Спасибо большое, это убедительно и понятно».

- И на следующий же день или через месяц поступают по-своему.

Почему? Потому что они люди, и ими движут не алгоритмы и риск-модели, а эмоции и чувства.

Чтобы начать инвестировать, нужно в первую очередь разобраться с этой, человеческой составляющей процесса: откуда берутся решения? что вами движет? почему вы, зная, что надо поступать так, поступили иначе? Инвестиции — это в каком-то смысле постоянная борьба с биологией.

Реалити-чек доходности

Начать с главного — чего вы, собственно, ждете от инвестиций? Какой будет ваша расширяющаяся финансовая Вселенная, насколько она должна вырасти?

Ожидания доходности, как выясняется, всегда завышены. Например, почти норма — желать 15% годовых (здесь и далее идет речь о доходности в долларах).

Наш мозг не очень приспособлен мыслить длинными промежутками: ведь если бы древние предки человека заботились исключительно о том, что останется их внукам, то они бы не дожили до момента, когда родители этих внуков появятся на свет. Ваш инстинктивный горизонт планирования — два года: ближайший год — точно, следующий — приблизительно. Ваше интуитивное желание — прибавить к капиталу хотя бы треть, поскольку все, что меньше, неразличимо. Отсюда, видимо, и получаются 15% годовых.

Но терабайты данных говорят другое. В среднем по миру акции за вычетом инфляции приносят чуть больше 5% годовых. Для американского рынка этот показатель — 6,5% годовых, включая выплаченные дивиденды. «Учитывая, что средняя долларовая инфляция за последние 10 лет составила 1,8%, вряд ли можно ожидать номинальной доходности выше 7–9% в валюте даже от одного из самых рискованных финансовых активов — акций», — напоминает Андрей Шпак.

Реалити-чек экспертизы

«А как же знакомый знакомого, удвоивший капитал за три года?», — спросите вы. «Да и вообще, если бы я купил акции Apple два года назад, я бы сделал 25% годовых». (Что правда.)

Я тоже знаю несколько таких историй. Один из моих собеседников, в прошлом инвестбанкир, а ныне частный инвестор, в посткризисный 2009 год вытащил из рук некомпетентного фонда $53 000 — остатки пенсионных накоплений, сделанных его предыдущим работодателем. Через десять лет он смог превратить эту сумму в $2,1 млн. Как? Сначала он вложил половину в недооцененные с его точки зрения облигации, а еще половину — в акции китайских компаний. Через два года, когда стоимость портфеля была уже более $200 000, он продал его и купил доли в молодых английских стартапах — он тогда жил в Англии. Он вышел из них спустя несколько лет, увеличив капитал примерно в 7 раз, и купил на полученную сумму офисные площади в Лондоне, которые приносят теперь стабильный доход.

Мой знакомый ОЧЕНЬ хорошо разбирается в финансах, но даже он признает, что, возможно, ему просто повезло. Другой, скорее всего, испугался бы тех китайских компаний как огня, а он рискнул, так как вложенные $53 000 не были его последними сбережениями, и — выиграл.

Слишком часто подобного рода инвестиции — о них очень любят писать в книгах — говорят не столько об умении, сколько об удаче и способности рискнуть. «Вы можете читать книги об успешных инвесторах, — рассказывает Андрей Мовчан, экономист и основатель управляющей компании Movchan’s Group, — но имейте в виду: в 90% случаев в такой литературе человек выдает удачу за свое умение, а в 10% случаев речь действительно идет об умении, которое не применимо к вашему случаю».

В последнее время вообще стало сложно отличить одно от другого, так как рынок рос почти безостановочно на протяжении десяти лет. Вы могли выбрать одну акцию или другую, покупать и продавать по несколько раз в день или, наоборот, купить и держать, и, скорее всего, показали бы какой-то доход.

Но нам нужно говорить не о прошлых заслугах, а о будущем. Вложили бы вы $50 000 в акции Apple прямо сейчас? Последовали бы вы стратегии моего знакомого в этом месяце? К сожалению, прошлый опыт не гарантирует ничего.

На финансовом рынке вообще не всегда работают законы, к которым мы привыкли в обычной жизни.

Например, такой:

Специалист может делать работу гораздо лучше, чем обычный человек.

В обычной жизни шеф-повар известного ресторана точно приготовит сложное блюдо лучше вас, столяр — сделает более качественный стол. Я уже не говорю про врачей.

На финансовом рынке тоже есть специалисты — управляющие многомиллионными фондами. Они знают о рынках гораздо больше, чем вы. Но подавляющее большинство из них делают работу не лучше среднего человека, если бы только средний человек следовал элементарной инструкции, умещающейся на одной странице.

Вот пример из исследования SPIVA, в котором проанализирована деятельность двух тысяч американских фондов (финальные данные на середину 2019 года).

Фонды, собрав клиентские деньги, покупают и продают ценные бумаги. Заработанная прибыль делится между клиентами. Любой фонд стремится обыграть рынок; под рынком понимается значение индекса, который включает в себя цены сразу многих акций — в данном случае полутора тысяч акций, так как для сравнения взят индекс Standard & Poor’s Composite 1500.

Иными словами, представьте, что все управляющие соревнуются с фондом, в котором просто лежат 1500 акций. Без всяких стратегий, аналитики и рыночного инсайда. А таблица показывает, сколько фондов, со всеми их образованными и высокооплачиваемыми управляющими, проиграло в этом состязании.

На коротком промежутке (один год) 71% фондов выступил хуже рынка. На 10-летнем промежутке — почти 88%.

Остается 12% успешных фондов — вроде, неплохо. Но этот процент считается не от первоначального количества, а от тех, кто дожил до десяти лет, а таких было только 6 из 10: остальные либо ликвидировались, вернув деньги, либо слились с другими фондами.

Итого: на входе было примерно 7% фондов, которые в десятилетней перспективе выступили лучше, чем индекс, то есть — чем пассивное управление капиталом без какой бы то ни было экспертизы. Возвращаясь к закону из обычной жизни, представьте, что только 7% врачей ставили бы диагноз лучше, чем средний человек с инструкцией. Умом это сложно принять, но в финансах все работает именно так.

Возможно, именно поэтому считается, что американские доктора и юристы, то есть, представители профессий, в которых больший опыт конвертируется в большие деньги, — плохие инвесторы.

Также возможно, что мы неправильно понимаем роль управляющих фондами. Да, большинство из них не может обыграть индекс. Но у них есть и другая роль — справляться с порывами и эмоциями лучше, чем это выходит у среднего человека. Они хотя бы не потеряют все деньги.

Побороть ощущение времени

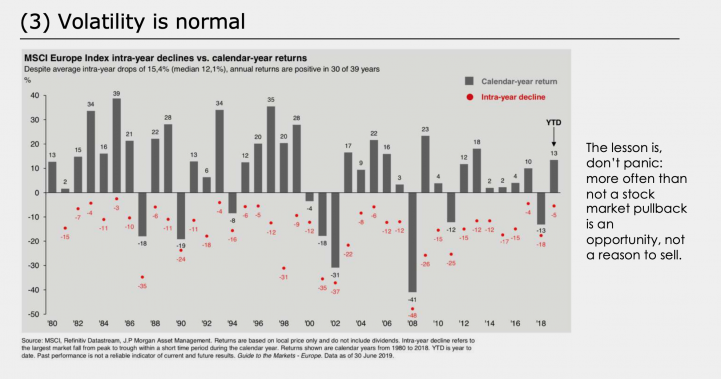

Рынок акций, о котором мы завели речь, — коварная штука. Вот слайд из презентации, сделанной еще одним моим собеседником — Александром Бланком. Бланк, в прошлом инвестбанкир, — основатель проекта CulinaryOn, другой его бизнес — управление капиталами.

На графике мы видим доходность европейского рынка акций. С 1990 года он проседал девять лет из 28. Красные точки показывают, насколько максимально проваливался рынок — даже если по итогам акции выросли, внутри года могло быть падение на 18% и даже на 31%. Такие качели — это нормально, говорит слайд.

Единственное спасение от них — время. На горизонте пяти и более лет риски потери денег сглаживаются: хорошие периоды поглощают плохие.

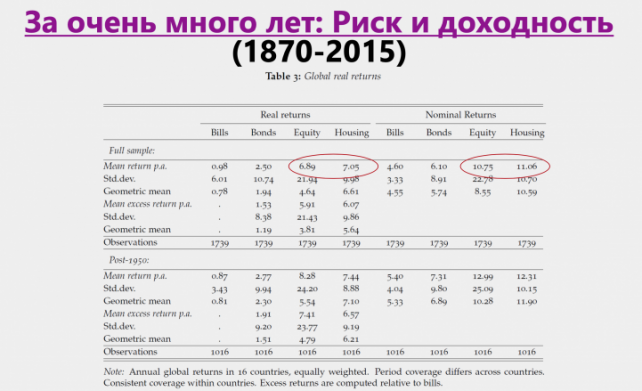

Слайд ниже — из презентации Андрея Шпака (ссылки на все презентации есть в конце статьи). Он показывает итоги года на американском рынке акций с 1870-х по наше время: как и в Европе иногда цены уходили вниз (красный столбик), иногда поднимались (зеленый).

Верхняя из четырех диаграмм фиксирует годовой прирост или падение.

Следующая отражает скользящее значение за пять лет: то есть, среднее значение отдельного года и четырех предыдущих. Если смотреть под таким прицелом на рынок акций, то красных провалов сильно меньше.

Если же брать скользящее значение за 10 лет (третья диаграмма), то провалы приходятся лишь на времена крупнейших финансовых кризисов. Иными словами, с увеличением горизонта инвестирования доходность становится более предсказуемой. В двадцатилетней перспективе деньги уже сохраняются всегда.

Как сказал еще один мой собеседник, представитель швейцарского частного банка, «любая акция даст вам 8% годовых за семь лет».

Он, скорее всего, имел в виду акции американских компаний с большим запасом прочности. Но я могу это подтвердить и на российском примере. В конце 1997 года я купил акции компании «Сургутнефтегаз», которую считал тогда стабильной и устойчивой. Я не помню, сколько потратил — вряд ли больше $2000, если переводить в доллары. Далее был август 1998-го, акции подешевели вдвое, а в пересчете на доллары — гораздо сильнее. Через год я не выдержал и избавился от бумаг. Но если бы моей целью тогда были не рыночные спекуляции, а, скажем, накопления на образование детей, то я бы не спешил расставаться с подешевевшими акциями. Недавно я проверил: они действительно принесли бы около 8% годовых каждый из двадцати прошедших лет (в среднем). И это — не считая дивидендов, которые компания регулярно выплачивала.

Что делать?

Все, что я написал выше — иллюстрация работы рынка и того, насколько наши интуитивные представления о нем расходятся с реальностью. Помимо акций компаний, торгующихся на бирже, есть и другие варианты распорядиться деньгами. Но начинать нужно не с выбора конкретных инструментов.

Во-первых, стоит понять, чего вы хотите от инвестиций.

- Накопить детям на американский колледж?

- Иметь $5000 дохода в месяц после 65 лет?

- Построить купола над жилыми кварталами в родном Якутске, чтобы зимой было не так холодно? (реальный филантропический проект предпринимателя Арсена Томского)

- Быть готовым к апгрейду человеческого тела, в момент, когда это будет стоить миллион долларов?

Определите сумму и составьте в Excel таблицу, чтобы понять, сколько нужно добавлять к портфелю в год или в месяц, учитывая инвестиционную прибавку в 6–8% годовых. Обратите внимание на то, как в этот момент вы управляете будущим: изменения на 1 процентный пункт могут дать разницу в сотни тысяч долларов через 20 лет. И посчитайте, сколько съест инфляция, если деньги будут просто лежать в банке. Как говорит Стивен Дашевский, управляющий D&P Special Situations Fund (Лондон): «Если вы молоды, то держать деньги в кэше опасно — вы лишаете себя будущего дохода».

Во-вторых, включите в свои планы семью и близких. Это совет экономиста и финансового консультанта Якова Миркина, которому приходилось работать с многими людьми из бизнеса поколения 1990-х и видеть, как семьи разрастаются, распадаются и приобретают самые невероятные конфигурации по мере взросления следующих поколений. Он часто начинает разговор с вопроса: «Какая у семьи политика?» Где вы собираетесь жить? А где будут жить дети? В Москве? В Англии? У моря? Что с родителями? Если ваши родители живут в России и вы хотите просто обеспечивать их процентом с банковского депозита в рублях, то нужно отложить эту сумму в сторону. Если вам нужно купить квартиру через год, то тоже лучше отложить необходимые деньги в сторону — оставить на банковском счете.

К инвестициям стоит относиться как к деньгам, которые вы посылаете в будущее самому себе. Какие-то из них дойдут с прибавкой, какие-то потеряются по дороге. Но при аккуратном следовании принципам, вы скорее всего получите те самые 6 или 8% годовых.

Вариант 1. ETF

Виртуальный фонд, охватывающий все акции индекса S&P, из примера выше — не только метафора. За последнее десятилетие такие фонды —Exchange Trading Funds (ETF) — стали невероятно популярны. Они дешевы — обслуживание часто стоит менее 0,1% от суммы инвестиций. (О важности комиссий я еще скажу ниже.)

Они ликвидны — их можно быстро купить и продать, как акции.

Они копируют самые разные индексы и классы активов, собирая их в необходимой пропорции: можно купить ETF всех акций индекса S&P 500 или, например, государственных облигаций Латинской Америки, или — такие, у которых упакованы внутри золото, недвижимость или весь российский фондовый рынок.

В России выбор ETF ограничен. На мировом рынке можно обратить внимание на ETF трех крупнейших игроков, чьи комиссии минимальны.

- BlackRock. Выпущено ETF на $1,55 триллиона.

- The Vanguard Group: $1 триллион.

- State Street: $640 миллиардов.

Есть два пути покупки ETF.

Первый. Через брокеров вроде Interactive Brokers

или Saxo Bank.

Они быстро открывают счета клиентам из любых стран, включая Россию (данные на 2020 год. — Reminder). Плюсы:

- максимально большой выбор ETF;

- защита от российских рисков (изменение валютного регулирования, санкции, уголовные дела в отношении владельцев банков и брокеров).

Минус: придется самостоятельно рассчитывать налоги и иметь дело с валютным контролем в российском банке при переводе денег за границу. Если ваши деньги уже лежат на счете в Европе или США, то все значительно проще.

Второй. Действовать через российских брокеров: при достаточно больших суммах вы также можете получить доступ к торговле на западных площадках и к тем же ETF (эта информация устарела. — Reminder). Скорее всего, ваш банк — Сбербанк, «Альфа», «Тинькофф» и др. — помогут с этим. Если ваши деньги лежат в дочернем банке европейского (например, Raiffeisen), то они могут помочь и с открытием счета за рубежом.

Как составить портфель самостоятельно? Вспомним, что большинство управляющих проигрывают индексу, поэтому чем проще будет стратегия и чем точнее вы ей будет следовать, тем лучше.

Есть сайт Lazy Portfolio ETF

, который предлагает много вариантов «ленивых» портфелей. Вот, например, сбалансированный портфель, который рекомендует основатель крупнейшего хедж-фонда в мире и автор книги «Принципы» Рэй Далио.

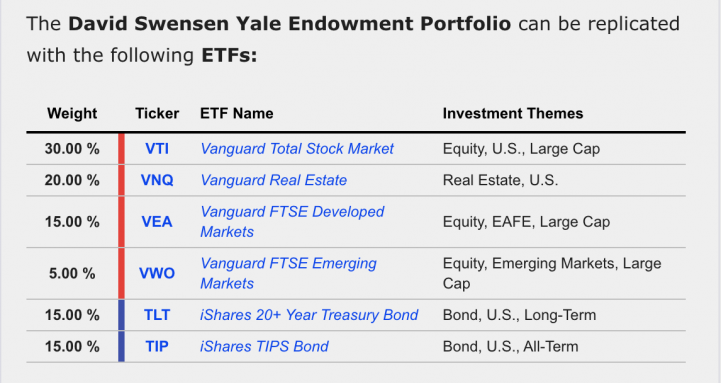

Или — портфель, похожий на эндаумент Йельского университета. (Размер эндаумента огромный — $30 млрд. Российское государство столько же потратило на образование за три последних года.)

Или — портфель, отвечающий принципам Талмуда: акции, недвижимость, облигации в равных долях.

К каждому портфелю на сайте прилагается подробное описание и графики доходности за все годы.

Если вам хочется чуть больше разнообразия, то можете поиграться с разными портфелями на сайте Portfolio Visualizer

: набираете в корзину все, что угодно, и смотрите, как ваш портфель вел бы себя в прошлом. Этот калькулятор удобен тем, что можно добавлять сумму, которую вы будете регулярно вносить — раз в месяц, или в квартал, или в год.

Вариант 1а. Девиации

Увидев огромное количество ETF, у вас возникнет желание докупить что-нибудь еще — примерно как в огромном супермаркете, куда вы вообще-то зашли за пакетом молока.

Это можно сделать, если вы отдаете себе отчет, что вступаете в зону повышенного риска. Если вы верите в биотехнологии или роботов — можно добавить в портфель 10–15% соответствующего фонда. Искать фонды можно, например, на сайте ETFdb.com

— это как IMDb, но не про кино, а про ETF.

Покупать акции отдельных компаний — еще более рискованно. Но у вас обязательно возникнет идея купить акции X, Y или Z именно сейчас. Это азарт — пресловутая биология. Вы либо сводите ее на нет, либо получаете сильные эмоции как на скачках.

Александр Бланк советует в подобных случаях обсуждать идею хотя бы с кем-то еще. Идеальный вариант — договориться, что вы делаете покупки только вдвоем с партнером: если и он, и вы считаете одинаково — покупаете акции на равные суммы. Это не застрахует вас от потери денег, но хоть немного понизит вероятность ввязаться во что-то слишком опасное.

Переиграть рынок (все продают, а я куплю) в моменте можно лишь тогда, когда вы действительно обладаете неким преимуществом. Не забывайте, что на другой стороне от вас находятся даже не опытные трейдеры из крупнейших инвестбанков, а опытные трейдеры из крупнейших банков, усиленные мощными системами искусственного интеллекта и возможностями совершать тысячи операций в секунду. Известный блогер и инвестор Тим Феррис говорит, что преимуществ у вас может быть всего три.

Информация. Допустим, вы узнали от кого-то, что депутаты Госдумы смягчат закон в отношении иностранного владения интернет-компаниями, и акции «Яндекса», рухнувшие накануне, неизбежно поднимутся в цене.

Аналитика. Вы смогли из одного и того же набора данных сделать более точный вывод, чем все остальные, включая опытных трейдеров с системами искусственного интеллекта стоимостью в сотни миллионов долларов. Возможно, такое бывает.

Поведенческое преимущество. Это единственная вещь более или менее доступная многим. Как с тем же «Яндексом»: одна часть инвесторов (иностранцы) испугались новости о законопроекте и избавились от акций — они упали на 19% за день. Вы же понимаете, что они зря перенервничали, и что в России дела делаются иначе: есть предложение какого-то депутата, но обязательно будут закулисные переговоры и в первоначальном виде закон не дадут принять. Иными словами, вы с холодной головой подходите к ситуации, в которой другие инвесторы дали волю эмоциям, прочитав новости. Это интересная, но очень рискованная стратегия.

Стоит ли покупать акции сейчас?

Терабайты данных и управляющие говорят, что заниматься поиском правильного времени для покупки акций не имеет большого смысла, если вы инвестируете на 10–15 лет и более. Вы никогда не угадаете нужный момент.

Но мне лично покупать акции сейчас страшно: они только в 2019 году выросли на 25% (в США), да еще массажист в спортклубе недавно рассказал, что его жена стала инвестором, и это звучит как история в духе вечного скептика Нассима Талеба: когда самые далекие, казалось бы, от финансов люди бросаются инвестировать — жди беды; самые неопытные инвесторы приходят на рынок последними, под конец цикла и теряют больше всего.

Я покупаю три ETF: на золото, американские облигации и на акции, и решаю подождать три месяца с прицелом докупить акций, когда будет коррекция. Но что делать через три месяца, если акции не упадут?

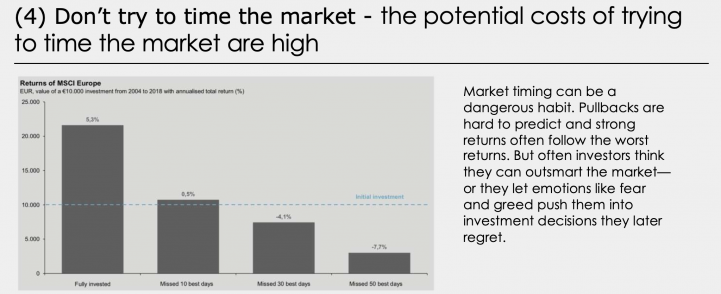

Диаграмма из презентации Бланка показывает, что получается, если вы пропустили всего несколько, но — самых успешных дней на европейском рынке акций. Если в период с 2004 по 2018 год вы были бы «всегда в рынке», то ваши деньги принесли бы вам 5,3% годовых. Пропустили по какой-то причине 10 дней, когда рынок вырос максимально и — доходность была бы хуже, чем на банковском депозите (0,4%). Пропустили 30 дней и — ушли бы в минус.

На том же слайде есть еще один график, он показывает, что люди выводят больше всего средств из фондов и ETF, когда акции падают. Потеря даже 10% портфеля может вызвать панику. Но с точки зрения долгосрочных инвестиций, самая правильная стратегия — покупать, когда цены летят вниз.

Еще более надежная стратегия — покупать что-то на фиксированную сумму регулярно, раз в месяц, несмотря ни на что. Отправлять деньги себе в будущее. По $50 или по $5000 — для процесса это не имеет значения. Лично я запланировал в своем календаре час времени на «финансы» раз в месяц (конкретное число) на несколько лет вперед. В это время я проверяю свой портфель и пополняю его.

Если вы боитесь вкладывать в акции сразу все деньги, отведенные на инвестиции, именно сейчас, то тратьте из этих средств фиксированную сумму ежемесячно, оставляя основную часть на депозите.

Берегитесь комиссий

Есть еще одно опасение помимо немедленной потери 10 или даже 30% своего капитала из-за неминуемых коррекций на рынке.

Все сказанное выше опиралось на простой принцип: нельзя построить достоверный прогноз на основании исторических данных о движениях рынка. Или, как говорит Андрей Мовчан, «не стоит думать, что рынок содержит в себе всю информацию о будущем».

Прошлые успехи фондов не сулят грядущих прибылей. Какие-то фигуры на графике не ведут к их повторению. Посмотрите на индекс S&P 500 взглядом человека из 2013 года, и у вас сложится ощущение, что за двумя взлетами и падениями должен был последовать третий. Наш мозг натренирован на поиск таких закономерностей, это способ понимать мир, однако мир все время оказывается сложнее.

Но тогда имеет смысл поставить под сомнение и саму идею, что рынок будет в следующие 20–30 лет приносить желаемые 6–8%, как раньше.

В этом есть определенный резон: процентные ставки по всему миру снижаются, это значит, что будет падать доходность по облигациям, и, чтобы ваш портфель давал желаемую доходность, потребуется больше средств вкладывать в акции, то есть больше рисковать.

Алексей Горячев, сооснователь брокерской компании Ray, Man and Gor, которая работала на рынке еще в 1990-е, считает, что в долгосрочной перспективе доходность рынков в целом будет снижаться. «В такой ситуации единственное, чем вы можете управлять, это комиссии», — говорит он.

Когда рынок приносит 5–6%, очень важно, сколько вы заплатите брокеру и сколько отдадите за управление: 2% как у паевых фондов или 0,05%, как у ETF. Инвестиционные продукты с защитой капитала (это значит, что есть ограничение по доходности сверху, но при этом — гарантия от провала вниз), которые продают банки, могут просто потерять актуальность, так как комиссии там доходят до 3%.

Выбор в пользу пассивного управления инвестициями через дешевых брокеров (простой портфель, минимум корректировок) становится все более разумным. А самая ценная информация на рынке теперь — как уберечь себя от высоких комиссий и избыточных проблем с налогами и отчетностью.

Вариант 2. Private Equity

Алексей Горячев занимается инвестициями 25 лет. За это время он пришел к выводу, что строить портфели и инвестиционные стратегии на открытом рынке — не так интересно, как вкладывать деньги туда, где можно самому влиять на процесс. Речь идет об инвестициях в неторгуемые акции: доли в бизнесе и стартапах. Его совет для тех, кто заработал достаточно денег в своей профессии: 70–80% — сохранить (депозиты, облигации), 20–30% — вложить туда, «где ты можешь сделать impact».

Что вы как инвестор можете дать бизнесу?

- знания: экспертиза рынка/продукта;

- способность «открывать двери» — в финансовые институции, госструктуры, к большим инвесторам и/или клиентам;

- возможность привлечь деньги от новых партнеров.

О том же говорит Сергей Гречишкин, инвестбанкир c большим стажем, который вкладывает сейчас деньги (и знания) в молодые компании вроде зарегистрированной в Сингапуре Osome — это онлайн-помощник для бизнеса, созданный сооснователем Рокетбанка Виктором Лысенко.

Гречишкин предпочитает не покупать акции публичных компаний —постоянное движение цен заставляет нервничать: «Если цены падают даже немного, это расстраивает». Он говорит, что те, кому нет 35 лет, могут держать до 80% в акциях, в первую очередь — неторгуемых (на бирже) компаний, стартапов. Лучше, чтобы они были из той же сферы, в которой вы работаете; желательно, чтобы их было несколько.

«Если компании созданы разумными людьми, то другие разумные люди их обязательно найдут и купят», — говорит он. Даже если представить, что три из четырех бизнесов разорятся, четвертому нужно показать рост всего в пять раз (что для стартапов не так много), чтобы портфель показал доходность. И вовсе необязательно, напоминает Гречишкин, искать следующего «единорога», который дорастет до $1 млрд: есть большой рынок покупки компаний стоимостью $20–50 млн, в котором можно поучаствовать.

За стартапы агитирует и инвестор Алексей Менн. Правда, в его случае прямые инвестиции стали отдельной работой: Менн отсматривает несколько сотен проектов в месяц и два года назад оценивал конверсию — долю компаний, в которые он в итоге инвестировал — в 0,2%. «Если грамотно подходить к выбору (не брать первые попавшиеся проекты от друзей и знакомых) и помогать командам в управлении, то на венчурных инвестициях действительно можно получить прирост в 3–10 раз за 4–6 лет, что намного привлекательнее 6% ставки по рублевым депозитам», — писал Менн в статье на Republic.

Вариант 3. Не для розничных клиентов

Если вы работаете с иностранным банком или управляющим, то вы можете узнать про варианты, которые обычно недоступны розничным клиентам. Вот три идеи.

Государственные и корпоративные еврооблигации развивающихся рынков. Финансовое состояние тех, кто их выпустил — правительств и компаний — зачастую лучше, чем аналогов из развитых стран. В кризисные моменты крупные западные банки и фонды склонны поддаваться панике (а еще давят жесткие банковские законы, принятые после последнего финансового кризиса 2008 г.) и продавать такие бумаги. Это создает привлекательные возможности для частных инвесторов, но стоит помнить и об ограничениях. Минимальный лот для еврооблигаций зачастую составляет $100 000–200 000, а для того, чтобы составить сбалансированный портфель, нужно хотя бы $500 000, напоминает Юлия Бушуева. Кроме того, стоит учитывать эффект валютной переоценки при уплате налогов.

Студенческие общежития в США. Или жилье для престарелых в Европе. Бизнес, который генерит и продолжит генерить стабильный доход. Пример: EuroCare Fund.

Кредиты европейскому бизнесу. Опять же — из-за более жесткого регулирования, компаниям в Евросоюзе стало тяжелее получить кредит в обычном банке. На помощь приходят организации, которые берут существенно больший залог у обратившихся к ним за деньгами фермеров и строителей, но взамен требуют больший процент. Частью этого процента они готовы поделиться со сторонними инвесторами. Пример: Prestige Alternative Finance.

Блиц I. Почему не недвижимость?

Жилая недвижимость может служить опорой в жизни и залогом стабильности в семье, но как финансовый инструмент в долгосрочном плане она не выгоднее акций.

Мы привыкли, что цены на квартиры растут, но это — следствие экономического подъема 2000-х. Тот всплеск давно остался позади: выраженные в долларах цены на жилье в Москве, почти не меняются уже много лет:

Блиц 2. Почему все в долларах?

За последние 20 лет, рубль терял к доллару в среднем 5,5% в год. Если считать последние 25 лет, то есть с учетом финансового кризиса 1998-го, — почти 12% в год. В краткосрочной перспективе рублевые инвестиции могут приносить высокую доходность; кроме того, если вам предстоят большие расходы в рублях, то их лучше в них и держать. На перспективе от пяти лет лучше рассмотреть инвестиции в другой валюте.

Выводы

У Тима Ферриса есть замечательная цитата: «Определить, что такое инвестиции, бывает довольно сложно. Для меня лично это способ так распределить ресурсы, чтобы улучшить качество своей жизни».

Если покупка акций заставляет вас нервничать и не спать по ночам — значит, это не улучшает качество жизни, и лучше сделать выбор в пользу ETF.

Если помощь другим талантливым людям доставляет вам удовольствие и наполняет жизнь смыслом, то сделайте выбор в пользу private equity.

Если вам нравится искусство, антиквариат или редкие драгоценные камни — инвестируйте в них: в этих областях (в отличие от акций) накопленная экспертиза может конвертироваться в деньги.

Если вы что-то вынесете из этой статьи, то пусть это будут несколько простых мыслей.

Инвестиции — это борьба с биологией: гораздо важнее научиться следовать правилам, чем рассчитывать сложные риск-модели и уметь анализировать рынок угля, кофе или контейнерных перевозок.

Думайте десятилетиями — отправляйте деньги себе в будущее.

Бегите от высоких комиссий: доходность в финансовом мире, скорее всего, будет постепенно снижаться. Высокие комиссии съедят ее безвозвратно.

Полезные материалы

- Самое простое объяснение работы экономики от Рэя Далио. [1]

- Сайт LazyPortfolio ETF с ленивыми портфелями. [2]

- Калькулятор доходности фондов: Portfolio Visualizer. [3]

- Сайт ETFdb. Как IMDb, только про ETF. [4]

- Seeking Alpha. Лучшее коммьюнити инвесторов, аналитика как от частных лиц, так и от финансовых институтов. Почувствуйте силу убеждения: про одну и ту же акцию здесь могут написать совершенно противоположные вещи. [5]

- TipRanks. Сервис, рейтингующий аналитиков всего мира в зависимости от их прогнозов и рекомендаций. Возможно, вы в нем быстро разочаруетесь, когда узнаете, что аналитики, входящие в топ 2%, ошибаются в 49% случаев. [6]

- Презентация «Мифы фондового рынка» Андрея Шпака из «Сколково». Андрей ведет также семинары для инвесторов, которые имеет смысл посетить. [7]

- Блог управляющей компании Evergreen Gavekal. Идеи для инвестиций: во что верят люди, у которых под управлением $2 млрд, а во что нет. [8]

- Презентация Александра Бланка, на которую я ссылаюсь в статье. [9]

- The 5 Things I Did To Become a Better Investor. Эпизод подкаста Тима Ферриса. (Есть транскрипт по-английски.) [10], [11]

Невролог рассказал о четырех типах удачи — и только один из них не зависит от вас

Объясняем, как сделать так, чтобы механизмы везения работали на вас

Объясняем, как сделать так, чтобы механизмы везения работали на вас

Всегда в движении: как робот-пылесос улучшает качество воздуха в квартире

Неочевидные последствия борьбы с домашней пылью

Неочевидные последствия борьбы с домашней пылью

Что внутри «Доширака»: половина суточной нормы соли и концентрат из куриных костей

Проверяем, так ли страшен главный символ нездоровой еды

Проверяем, так ли страшен главный символ нездоровой еды