Почему денег всегда не хватает? (Даже если доходы выросли)

Что говорит наука и какие советы дают психологи

Mathieu Stern / Unsplash

Вы наверняка замечали, что с ростом доходов расходы быстро подтягиваются до нового уровня, и — вот уже вам снова не хватает денег. Почему это происходит и почему вообще нам так тяжело уследить за тем, куда утекают средства? Мы разобрались в этом с помощью научных исследований и при поддержке «Тинькофф».

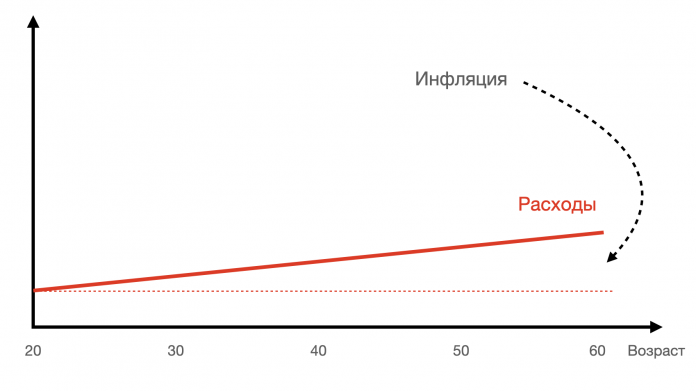

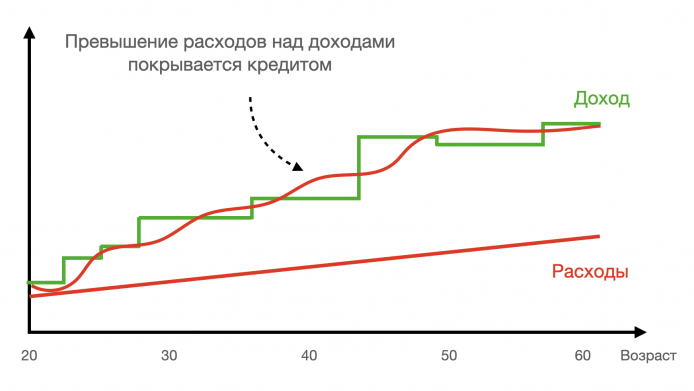

Представим себе ситуацию: некий человек заморозил свои расходы на уровне студенческих лет. Годы идут, а он продолжает снимать дешевую комнату в квартире с соседями, не заводит семью и детей, путешествует автостопом, питается ровно тем же набором еды, которую мог позволить себе на скромные доходы студента. Его расходы растут только на величину инфляции.

Прошло много лет, и наш воображаемый аскет давно уже не студент — хорошее образование помогло ему строить карьеру: он переходил в новые, более успешные, компании и получал продвижение по службе. К 60 годам его доход во много раз превышает студенческие заработки.

Но весь избыток денег, который образовался за эти годы, наш герой откладывает и, предположим лучшее, переводит на брокерский счет, приобретая набор надежных акций. За десятилетия он скопил несколько миллионов долларов. Когда кто-то посмеивается над его недорогой одеждой, в душе наш аскет улыбается, зная, что мог бы заказать пошив тысячи отменных костюмов, но — зачем?

Закон Паркинсона

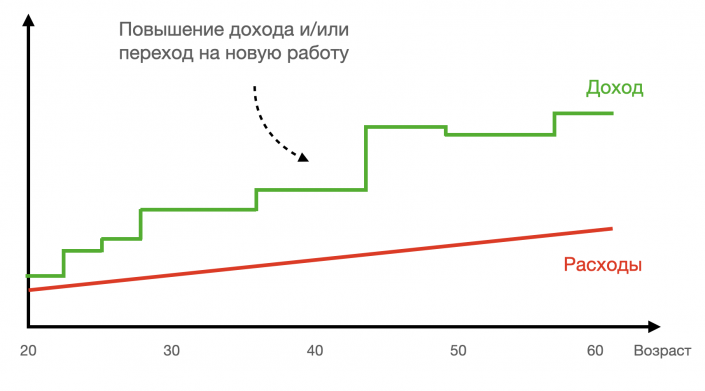

Пример с аскетом — радикальный. Так в жизни не бывает. Обычно, начав зарабатывать деньги, люди быстро подгоняют свои расходы под доходы. Эту ситуацию прекрасно описывает остроумный принцип, предложенный британским историком и писателем Сирилом Паркинсоном: «Расходы всегда растут с доходами». Он так и называется — «второй закон Паркинсона» и служит продолжением знаменитого «первого закона»: «Работа заполняет все время, которое вы на нее отвели».

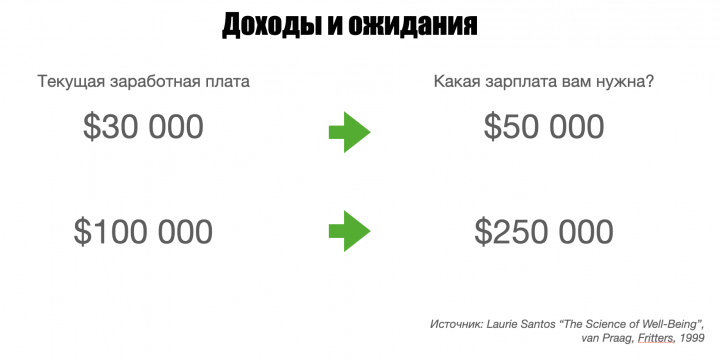

После повышения зарплаты человек не только увеличивает расходы, но еще довольно быстро начинает замечать, что текущих доходов ему не хватает: требуется больше денег. Сильно больше. В самом популярном за всю историю Йельского университета курсе «The Science of Well-Being» профессор психологии Лори Сантос напоминает, что, согласно исследованиям, рост доходов приводит к кратно большему росту ожидаемых доходов.

Почему мы тратим все больше и больше денег? Причин несколько.

Во-первых, человеку хочется счастья. Возможно, аскет из нашего примера находил удовольствие в решении математических задач. Или — в прогулках по парку. Но это, опять же, нетипично: в современном обществе мы почти инстинктивно считаем, что путь к удовольствию лежит через потребление. Покупка новой машины, пятой пары кроссовок или электросамоката кажется абсолютно естественной потребностью, но заметьте: приобретение вещей — довольно новое явление в человеческой истории, совсем недавно (по эволюционным меркам) не было даже такой опции — пойти в магазин и что-то купить.

Итак, мы считаем, что покупка красивых и, возможно, дорогих вещей позволяет нам стать счастливее. Отчасти это правда, но стоит иметь в виду две закономерности, обнаруженные психологами:

Исследования раз за разом показывают, что мы переоцениваем счастье, которое принесет нам та или иная покупка.

Через какое-то время после покупки желанной вещи приходит «гедонистическая адаптация»: наш мозг подстраивается под новый уровень удовольствия и то, что еще недавно казалось невероятно приятным, перестает радовать.

Во-вторых, люди — животные социальные. Мы автоматически причисляем себя к тем или иным группам: коллеги по работе, родственники, «люди моей специальности» — и стремимся к конкуренции внутри этих групп. Когда мы ощущаем превосходство над другим человеком — например, имея автомобиль лучше, чем у соседа по офису, то активируется отдел мозга, называющийся прилегающим ядром. Его активность также растет, когда мы выигрываем деньги или испытываем злорадство; то есть, это приятное ощущение. В то же самое время у уязвленного соседа в действие вступает островок — отдел мозга, который вообще-то отвечает за ощущение физической боли. Наш древний мозг «кнутом и пряником» подталкивает нас к участию в гонке с соплеменниками.

В части потребления это работает так: получив повышение должности и зарплаты, вы начинаете причислять себя к новой группе и подстраиваетесь под более высокие стандарты потребления: покупаете самую дорогую модель смартфона, вместо Турции отправляетесь в отпуск на Бали, с Kia пересаживаетесь на BMW. Считается, что социальные сети, сделавшие показное потребление нормой, сильно способствуют этому процессу, который иногда называют «инфляцией стиля жизни» — по аналогии с денежной инфляцией, выражающейся в росте цен.

Проблема может быть также не внешней (конкуренция), а внутренней. И это — в-третьих. Исследования показывают, что люди часто совершают покупки, которые им не по карману, чтобы залечить душевные раны или когда у них снижена самооценка.

Наконец, в-четвертых, — сюрприз — люди плохо считают деньги. Согласно одному опросу, проведенному в США, 65% респондентов не имели представления, сколько они потратили в прошлом месяце. Другое исследование показало, что инвесторы переоценивают — на 3-5% — сколько денег заработали. Если вы не ведете бюджет, в который записываются все ваши траты, то велик шанс, что расходы будут бесконтрольно расти.

Можно ли переломить ситуацию и начать относиться к расходам и доходам более рационально?

Способы справиться

Поскольку к нарушению баланса доходов и расходов приводят почти бессознательные желания и устремления, то самый надежный способ навести порядок — включить сознание.

Ведите бюджет

Это необязательно делать всю жизнь. Попробуйте вести бюджет первые три месяца после повышения дохода. Так вы, по крайней мере, будете понимать, куда уходят дополнительные деньги. Понимать — это и значит «включить сознание».

Переведите доход в другие единицы

Допустим, вы стали получать на 50 000 руб. в месяц больше. Посчитайте, сколько это в неделю (+12 500 руб.) и в день (+1670 руб.). Мы лучше себе представляем дневные или еженедельные расходы, так как их проще удержать в голове. Расходы за 30 дней — слишком сложно для мозга: очень много разных трат, которые еще надо сложить друг с другом.

Установите ограничения

Если на ежемесячные траты установлен лимит прямо внутри банковского приложения, то это позволит автоматически ограничивать ваши расходы. Например, в приложении «Тинькофф» такие лимиты может поставить виртуальный финансовый помощник Олег. Он умеет контролировать расходы, подсчитывать свободные деньги и совершать переводы. Добавьте к ограничению еще и ту или иную форму надежных инвестиций отложенной суммы — и тогда у вас не будет шанса потратить лишние деньги.

Спрашивайте себя: А зачем?

Честно ответьте на вопрос, зачем вы решили потратить деньги на что-то дорогое? Если ответ будет «Потому что половина моих коллег уже купили это», то подумайте, насколько это убедительное объяснение. Спросите себя, а что случится, если в ближайший год вы не сделаете этой покупки? Дав ответ, еще раз спросите: «И что тогда?». Психологи называют такой метод последовательного задавания вопросов техникой падающей стрелы.

Подумайте, наконец, о будущем

У известного инвестора и мыслителя Навала Равиканта есть афоризм: «Все книги о саморазвитии можно свести к одной мысли: "Выбираете долгосрочные стратегии вместо краткосрочных"». Наш мозг устроен так, что всегда предпочтет близкую выгоду дальней — даже если отложенный во времени выигрыш сильно больше. Этот проверенный тысячелетиями механизм помогал нашим предкам выживать в эволюционной гонке, а сейчас он же подталкивает к потреблению лишних калорий и бессмысленным тратам, о которых мы потом жалеем.

Чтобы играть в долгую, нужно, для начала, установить большие и приятные цели. Это может быть покупка дома, хорошее образование для детей или обретение финансовой независимости — когда больше не надо ходить на работу — в 45 лет. Достичь этого можно, откладывая и инвестируя часть текущих доходов (здесь, опять же, может помочь банковское приложение). Двигаться к цели будет легче, используя еще одно наблюдение из области нейрофизиологии.

Ученые относительно недавно обнаружили, что мы по-разному обрабатываем информацию о себе нынешних и о себе в будущем — в этих процессах задействованы разные отделы головного мозга. Когда мы думаем о себе в будущем, мозг работает так, будто речь идет о другом человеке. Исследователи предполагают, что именно из-за этого мы предпочитаем краткосрочные решения долгосрочным: делаем то, что выгодно нам сейчас, а не «кому-то другому».

Как быть? Известный психолог, специализирующийся на теории принятия решений Хэл Хершфилд, предлагает «сблизиться» со своим будущим Я. Для этого нужно действовать в трех направлениях: всячески подчеркивать общность между вами в молодости и вами же, скажем, в 70 лет; видеть образ будущего Я в позитивном смысле (не «старый и больной», а «мудрый и работоспособный»); представлять себя в старости максимально детально — для этого в экспериментах иногда используют приложения, которые старят фотографии. Чем ближе вам будет ваш старший двойник, тем легче будет о нем — то есть, о себе — заботиться.

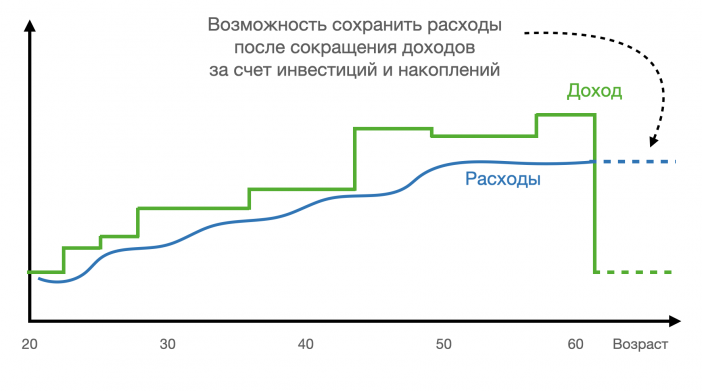

Возможно, аскет из примера в начале статьи имел какую-то великую цель, к которой шел всю жизнь. Но он явно ограничивал себя в получении удовольствия здесь и сейчас — не пользовался теми возможностями, которые открывались. Ваш путь может пролегать где-то между двумя крайностями — если вы сможете относиться к балансу расходов и доходов более рационально. Бонусом станет возможность сохранить уровень расходов и после окончания активной работы — за счет сделанных на протяжении жизни инвестиций. Как на графике внизу.

Как провести мозговой штурм и не пожалеть

Своим опытом и методикой делится эксперт Контура Анна Ялунина

Своим опытом и методикой делится эксперт Контура Анна Ялунина

Почему мы любим работать в кафе и коворкингах

Как шум, чужие люди и смена обстановки делают нас продуктивнее

Как шум, чужие люди и смена обстановки делают нас продуктивнее

Гайд: как и зачем очищать воздух

И правда ли, что дышать грязным воздухом опаснее, чем курить

И правда ли, что дышать грязным воздухом опаснее, чем курить